- يستمر ارتفاع مؤشر الدولار الأمريكي وتأثير الدولار الأمريكي القوي على الأسواق العالمية.

- دراسة بيانات مؤشر مديري المشتريات القادمة من أرقام مؤشر أسعار المستهلكين في منطقة اليورو والمملكة المتحدة، وآثارها المحتملة على السوق.

- تقييم احتمالية إجراء المزيد من التخفيضات في أسعار الفائدة من قبل الاحتياطي الفيدرالي وبنك إنجلترا.

- تقديم رؤى حول اتجاهات السوق والتقلبات المحتملة في الأسبوع المقبل.

اقرأ أكثر: تداول الدولار الأمريكي مقابل الفرنك السويسري: ما يمكن توقعه بعد أعلى مستوياته في عدة أشهر للدولار الأمريكي

الأسبوع في مراجعة: هبوط ناعم في خطر؟

أكبر الوجبات الجاهزة لهذا الأسبوع هي ، ما إذا كان الهبوط الناعم لا يزال مطروحا أم لا؟

في الربع الثالث ، ارتفعت فرصة الهبوط الناعم من 40٪ إلى 42٪. وفي الوقت نفسه، انخفض احتمال حدوث ركود من 30٪ إلى 28٪، وانخفضت فرصة الركود التضخمي من 28٪ إلى 27٪. أعلى احتمال هو الهبوط الناعم ، مما يعني أن هناك فرصة أكبر للنمو المطرد خلال العام المقبل.

ظلت فرص سيناريوهات النمو المختلفة في الغالب كما هي في الربع الماضي. ومع ذلك، أضافت نتائج الانتخابات حالة من عدم اليقين إلى التوقعات الاقتصادية، مما قد يؤدي إلى تغييرات في هذه الفرص في المستقبل.

بالنظر إلى تعليقات رئيس مجلس الاحتياطي الفيدرالي باول وتاريخ بنك الاحتياطي الفيدرالي ، من غير المرجح أن يكون هناك محور آخر للسياسة النقدية في أوائل عام 2025. أوضح باول أن بنك الاحتياطي الفيدرالي سيقيس تأثير سياسة الحكومة قبل اتخاذ أي قرارات، مما يعني أن محور الربع الأول أو الربع الثاني المحتمل لا يزال غير مرجح حيث تتصالح الأسواق مع عودة ترامب إلى البيت الأبيض.

ومع الأخذ في الاعتبار كل ما سبق ، لا يبدو أن المشاركين في السوق منزعجون من تعليقات رئيس بنك الاحتياطي الفيدرالي باول. لا تزال الاحتمالات والمعدلات الضمنية لعام 2025 صامتة مع تخفيضات أقل في أسعار الفائدة ، حيث يستمر المشاركون في السوق في رؤية زيادة التضخم في العام الجديد. لا يزال الدولار الأمريكي والعوائد الأمريكية على وجه الخصوص محسوسين بتأثير هذا الأمر وكلاهما تمتع بأسابيع صعودية.

تقوم الأسواق الآن بتسعير حوالي 72 نقطة أساس من تخفيضات أسعار الفائدة حتى ديسمبر 2025 ، بانخفاض عن 77 نقطة أساس يوم الأربعاء. ويعزى ذلك إلى ارتفاع مؤشر أسعار المنتجين الأمريكي ومبيعات التجزئة القوية وبيانات التصنيع الفيدرالية في نيويورك. ومما زاد من حدة ذلك بعض الإعلانات التي أدلى بها الرئيس المنتخب ترامب حيث روج لبعض مواقف السياسة الخارجية الرئيسية لصقور الصين المعروفين. ومما لا شك فيه أن هذا سيؤدي إلى تفاقم المخاوف من اتخاذ موقف أكثر عدوانية تجاه الصين وزيادة مخاوف الحرب التجارية.

ومن الآن فصاعدا، قد تكون هذه التطورات أكثر أهمية من تسعير اجتماع ديسمبر حيث لا يزال احتمال الخفض أعلى من مستوى 60٪.

المصدر: LSEG (اضغط للتكبير)

جاءت مفاجأة الأسبوع من المؤشرات الأمريكية حيث تخلى مؤشر SPX و Nasdaq 100 عن غالبية مكاسبه بعد الانتخابات. انخفض مؤشر SPX و Nasdaq 100 بنسبة 2.03٪ و 3.17٪ خلال الأسبوع في وقت كتابة هذا التقرير.

كان الرابح الأكبر في الأسبوع هو مساحة التشفير مع ارتفاع Bitcoin (BTC / USD) إلى أعلى مستوياته في ATH حول مقبض 93 ألف دولار. لا تزال الأسواق متفائلة بأن الرئيس ترامب سيتابع موقفه المؤيد للعملات المشفرة مع ظهور آراء مختلفة.

تعرضت أسواق السلع للضغط مرة أخرى هذا الأسبوع مع ارتفاع العوائد ودفع مؤشر الدولار الذهب إلى أدنى مستوياته حول 2536 دولارا للأونصة، بانخفاض يصل إلى 5٪ خلال الأسبوع. كما كافح الحوت النفطي لكسب أي تأييد حيث خفضت أوبك توقعاتها للشهر الرابع على التوالي. انخفض خام برنت بنحو 3٪ خلال الأسبوع في وقت كتابة هذا التقرير.

الكل في الكل أسبوع مربك ، أسبوع من المرجح أن يبقي الأسواق تخمن متجها إلى موسم احتفالي مزدحم.

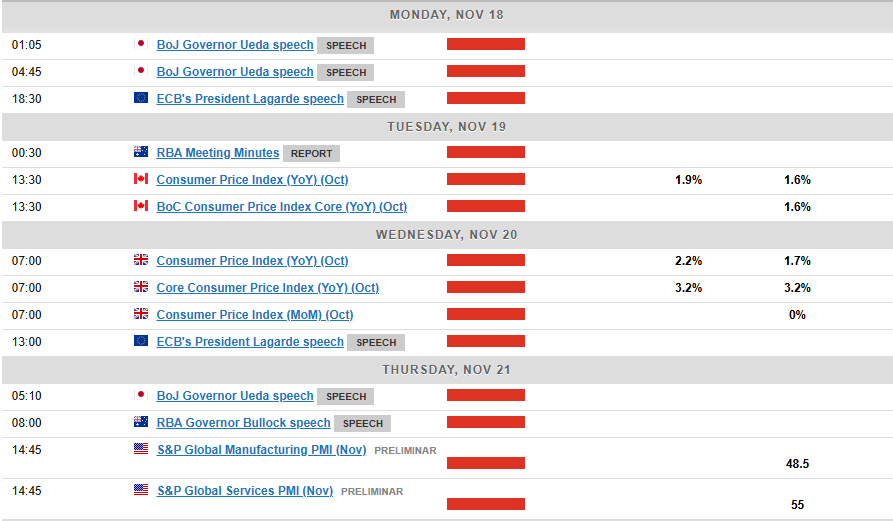

الأسبوع المقبل: أسبوع صامت في APAC ، قواعد بيانات مؤشر مديري المشتريات

أسواق آسيا والمحيط الهادئ

سيشهد الأسبوع المقبل في منطقة آسيا والمحيط الهادئ تباطؤا مع اجتماع مفاجئ دعا إليه بنك اليابان (BoJ) من المرجح أن يكون من أبرز الأحداث.

من المرجح أن تظهر بيانات اليابان أن الأمور تعود ببطء إلى طبيعتها بعد بعض الاضطرابات المؤقتة. هذا من شأنه أن يؤدي إلى أرقام مؤشر مديري المشتريات أفضل. قد يظل مؤشر مديري المشتريات التصنيعي أقل من المتوسط، ولكن من المتوقع أن يتحسن مؤشر مديري المشتريات الخدمي بفضل التخفيضات الضريبية المؤقتة وارتفاع الدخل.

ومن المتوقع أن تنمو الصادرات بنسبة 1.7٪ مقارنة بالعام الماضي، بعد انخفاضها بنسبة 1.7٪ في سبتمبر، في حين قد تنخفض الواردات بنسبة 4.5٪ بسبب انخفاض أسعار السلع العالمية. من المتوقع أن ينخفض التضخم إلى 2.3٪ مقارنة بالعام الماضي ، ويرجع ذلك أساسا إلى قاعدة عالية من العام الماضي. ومع ذلك، من المتوقع أن يرتفع النمو الشهري إلى 0.6٪، مدعوما بإنهاء دعم الطاقة والزيادات القوية في أسعار الخدمات.

وقال بنك اليابان إن المفاجأة قد تأتي يوم الاثنين ، وفقا لتقرير رويترز ، سيلقي محافظ بنك اليابان أويدا خطابا ويعقد مؤتمرا صحفيا في ناجويا يوم الاثنين ، الحدث (الذي لم يكن مقررا من قبل) الذي ستراقبه الأسواق عن كثب للحصول على تلميحات حول ما إذا كان قد يرفع أسعار الفائدة الشهر المقبل. قد تؤدي تعليقات Ueda إلى تقلبات في أزواج الين بعد نوبة من الضعف في الأسابيع الأخيرة.

في الصين ، البيانات ضعيفة الأسبوع المقبل. سيتم الإعلان عن أسعار الفائدة الرئيسية للقروض يوم الأربعاء ، حيث لا يتوقع أي تغيير بعد أن أبقى بنك الشعب الصيني حتى الآن على أسعار الفائدة دون تغيير هذا الشهر.

في أستراليا ، سيكون أبرز ما في الأسبوع هو محضر اجتماع بنك الاحتياطي الأسترالي المقرر إصداره يوم الثلاثاء. يمكن أن يلقي التقرير بعض الضوء على اجتماع بنك الاحتياطي الأسترالي الأخير ويقدم نظرة ثاقبة لسياسة أسعار الفائدة للمضي قدما.

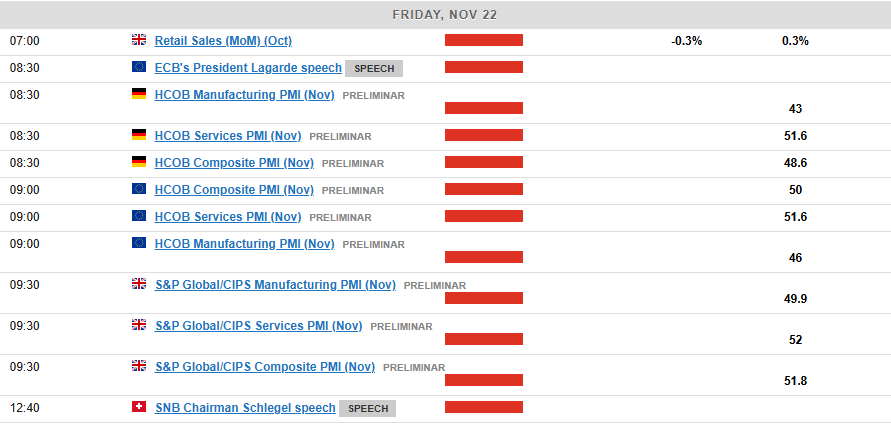

أوروبا + المملكة المتحدة + الولايات المتحدة

في الأسواق المتقدمة ، تعود منطقة اليورو ببيانات عالية التأثير وبشكل أكثر تحديدا أرقام مؤشر مديري المشتريات. هذا أمر بالغ الأهمية لمنطقة اليورو حيث أن النمو هو الآن المصدر الرئيسي للقلق في المنطقة نظرا للصراع من قبل قوتها الصناعية ، ألمانيا. بعد أن فقد اليورو الكثير من قوته في الأسابيع الأخيرة لصالح الدولار على وجه الخصوص ، قد يواجه ضغوطا بيع متجددة إذا تم الكشف عن قراءة باهتة لمؤشر مديري المشتريات.

في المملكة المتحدة، أظهر الناتج المحلي الإجمالي للربع الثالث أن الاقتصاد البريطاني تباطأ إلى 0.1٪ مع انكماش الاقتصاد في سبتمبر بنسبة -0.1٪. وهذا يجعل بيانات مؤشر أسعار المستهلكين القادمة أكثر أهمية وإثارة للاهتمام مع التركيز على طباعة تضخم الخدمات مرة أخرى.

في بداية شهر أكتوبر ، ارتفعت فواتير الطاقة المنزلية بنحو 10٪ ، مما يعني أن التضخم الإجمالي قد يتجاوز 2٪ مرة أخرى. ومع ذلك ، فإن بنك إنجلترا أكثر قلقا بشأن التضخم في الخدمات الذي قد يرتفع نحو 5٪ مرة أخرى. من المتوقع أن ينخفض تضخم "الخدمات الأساسية" بشكل كبير من 4.8٪ إلى 4.3٪. ربما لن تؤدي هذه التفاصيل الصغيرة إلى خفض سعر الفائدة في ديسمبر، لكنها تشير إلى أن بنك إنجلترا قد يخفض أسعار الفائدة بشكل أكثر حدة من التخفيضات 2-3 المتوقعة حاليا خلال السنوات القليلة المقبلة.

في الولايات المتحدة الأسبوع المقبل ، تتمتع الأسواق بتوقف مؤقت على جبهة البيانات مع إصدار واحد عالي التأثير على جدول الأعمال. سيصدر تقرير مؤشر مديري المشتريات S&P يوم الخميس والذي لا ينبغي أن يكون له تأثير كبير.

ستكون التحديثات المهمة التالية هي أرقام الإنفاق الاستهلاكي الشخصي الأساسية وتقرير الوظائف الحاسم لشهر نوفمبر ، والذي سيصدر في غضون أسبوعين وثلاثة أسابيع على التوالي.

للاطلاع على جميع الإصدارات والأحداث الاقتصادية التي تحرك السوق، راجع التقويم الاقتصادي لنبض السوق. (اضغط للتكبير)

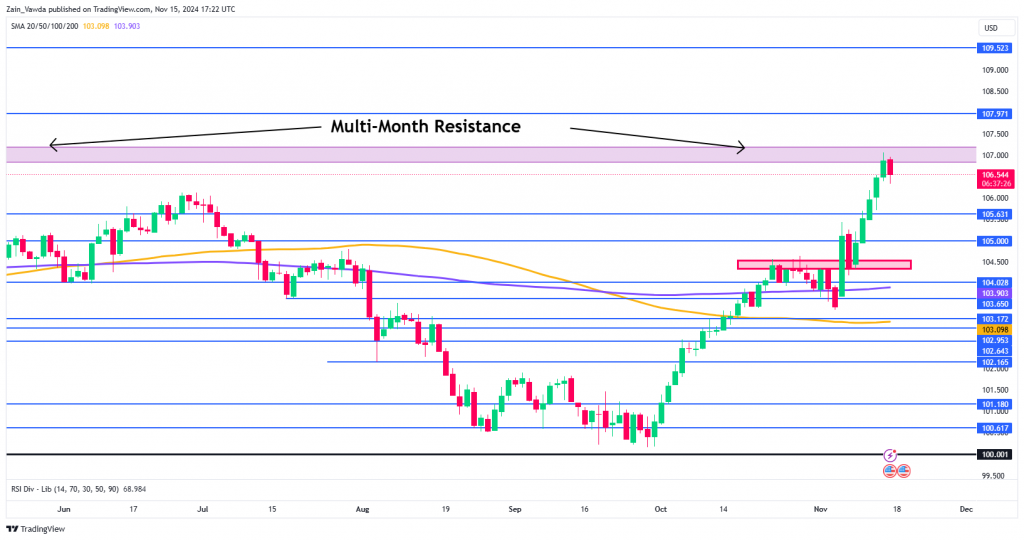

الرسم البياني للأسبوع

لا يزال التركيز هذا الأسبوع على مؤشر الدولار الأمريكي (DXY) ، الذي واجه مقاومة لعدة أشهر حول مقبض 107.00. كان لمؤشر الدولار تأثير عبر الأسواق العالمية جنبا إلى جنب مع العوائد الأمريكية وبالتالي مكائدي إلى أين يمكن أن نتجه بعد ذلك.

مخطط DXY أدناه ويمكنك رؤية المربع الوردي حيث يحوم السعر حاليا وهو منطقة مقاومة رئيسية يجب على المؤشر التنقل فيها. شهد يوم الجمعة تراجعا كبيرا في الجلسة الأوروبية، لكن البيانات الأمريكية في وقت لاحق من اليوم أعطت المضاربين على ارتفاع الدولار الأمريكي زخما متجددا.

قد يجد الاختراق فوق مقبض 107.00 مقاومة عند 107.97 مع اختراق فوق هذا المستوى يجلب التركيز على 109.52.

بالنظر إلى الاتجاه الهبوطي ، يستقر الدعم الفوري حول 105.63 قبل التركيز على مقبض 105.00 والمربع الأحمر على الرسم البياني حول 104.50.

يقود مؤشر الدولار حركة السعر في جميع الأدوات المقومة بالدولار وقد يستمر هذا في الأسبوع المقبل.

الرسم البياني اليومي لمؤشر الدولار الأمريكي - 15 نوفمبر 2024

المصدر:TradingView.Com (اضغط للتكبير)

المستويات الرئيسية التي يجب مراعاتها:

دعم

- 105.63

- 105.00

- 104.50

المقاومه

- 107.00

- 107.97

- 109.52

تابع زين على تويتر / X للحصول على المزيد من أخبار السوق والرؤى @zvawda