لندن 10 نوفمبر تشرين الثاني (رويترز) - إذا عادت علاوة المخاطر في السندات إلى الظهور بسبب مخاوف القدرة على تحمل الديون الحكومية فقد تحتاج البنوك المركزية إلى الضغط على سندات الخزانة لديها كي تقوض سيطرتها على الائتمان.

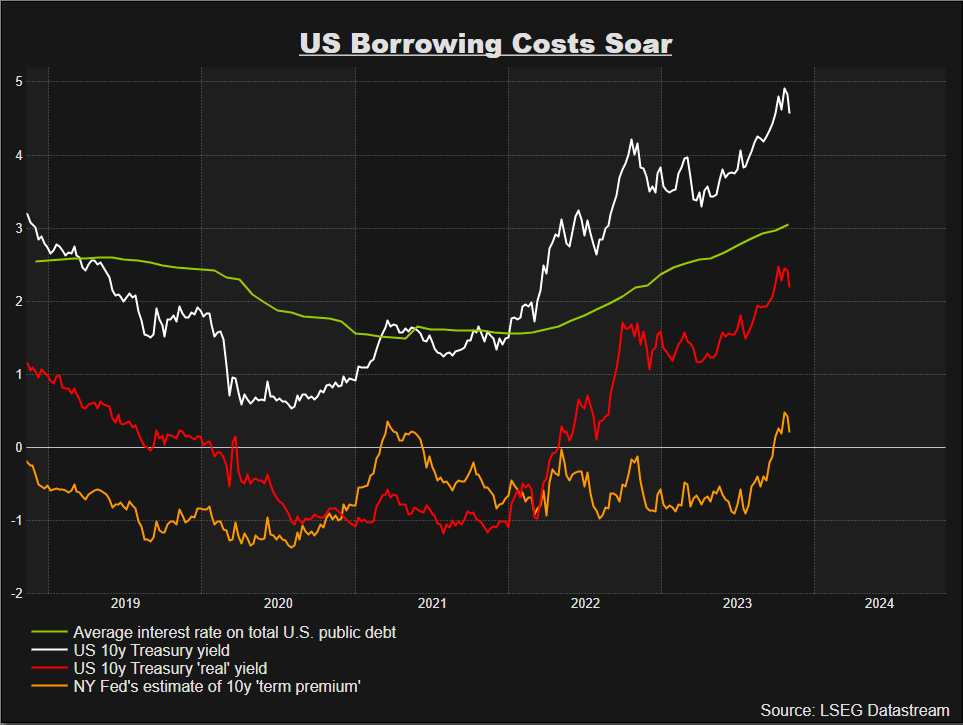

يشعر مسؤولو مجلس الاحتياطي الفيدرالي الأمريكي بالحيرة بشأن سبب ارتفاع أسعار اقتراض السندات مؤخرا حتى مع بقاء توقعات سياسة بنك الاحتياطي الفيدرالي دون تغيير إلى حد كبير. ما إذا كانت "علاوة الأجل" التي أعيد ظهورها المطلوبة الآن لشراء السندات طويلة الأجل والاحتفاظ بها ، هي المسؤولة عن هذا اللغز.

إذا أدت علاوة المخاطر المستمرة أو الأكثر تقلبا إلى تشديد أو تخفيف الائتمان بما يتجاوز ما يقصده البنك المركزي، فمن الواضح أنه يعقد نقل سياسته إلى الاقتصاد الأوسع في منعطف حرج.

وفي الوقت الذي يعزو فيه معظم الاقتصاديين العلاوة الزاحفة إلى التوتر بشأن ارتفاع العجز العام المتزايد والديون ومبيعات السندات - واحتمال ضئيل لكبح جماحها قريبا - قد تضطر البنوك المركزية إلى بدء حملة غير مريحة لتحذير أسيادها السياسيين علنا.

ربما كانت ميزانية بريطانيا القصيرة وصدمة الديون في أواخر العام الماضي والطريقة التي اضطر بها بنك إنجلترا إلى الرد أمرا رائعا.

ولكن الكثير يتوقف على الدرجة التي يبرر بها المستثمرون المطالبة بتعويضات إضافية عن التوترات المالية.

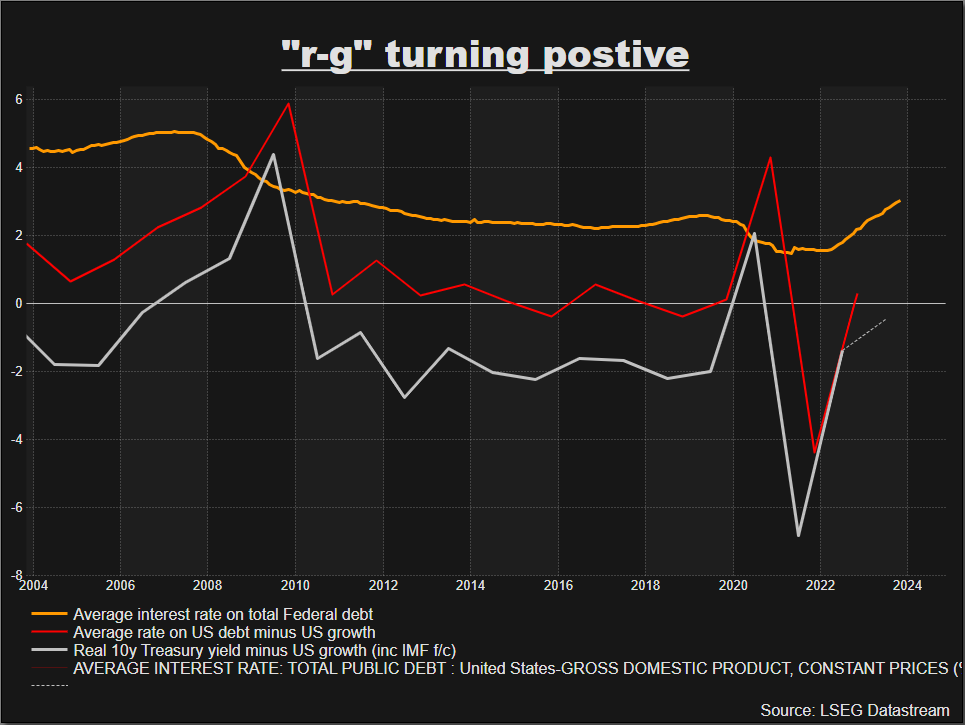

قام كبير الاقتصاديين السابق في صندوق النقد الدولي أوليفييه بلانشارد هذا الأسبوع بتأطير أعصاب القدرة على تحمل الديون حول السؤال البسيط نسبيا حول ما إذا كانت تكاليف الفائدة على الديون تتجاوز الآن توقعات النمو الاقتصادي - "r ناقص g" في الجبر الرياضي للميزانية.

وفي مقال نشره معهد بيترسون للاقتصاد الدولي في واشنطن، أعرب بلانشارد عن قلقه من أن فترة طويلة من "التراجع" السلبي الذي حافظ على تراكم الديون دون عناء كبير قد ينتهي الآن حيث أن ارتفاع تكاليف الاقتراض يجبر التباطؤ الاقتصادي وربما الركود.

وما لم تتراجع أسعار الفائدة طويلة الأجل مرة أخرى أو يعود العجز الأولي في الميزانية الذي يستبعد تكاليف الخدمة إلى الصفر، فإنه يعتقد أن ارتفاع أكوام الديون كحصة من الناتج المحلي الإجمالي أمر "لا مفر منه"، مما يعرضها لخطر "الانفجار".

وكتب بلانشارد: "بمجرد إعادة تمويل الديون الحالية ويعكس متوسط الفائدة على الديون ارتفاع أسعار الفائدة الطويلة ، في غياب التغييرات في السياسة ، ستزداد نسب الدين". يجب أن نتأكد من أنها لا تنفجر".

الكثير للحساب البسيط. والمسألة أكثر تعقيدا كما كانت دائما.

لا يشجع الجمود المالي في الولايات المتحدة وأوروبا الكثير من التفاؤل بشأن تشديد الميزانيات ومن المرجح أن تكون الآمال في انحسار أسعار الفائدة طالما ظل التضخم أعلى من المستهدفات. وقد يؤدي الارتفاع الدائم في أقساط السندات لأجل بناء على الخوف من الأول إلى تجاوز التفاؤل بشأن تخفيف السياسات.

وكتب بلانشارد أن فجوة الميزانية الأولية للولايات المتحدة التي تبلغ حوالي 4٪ من الناتج المحلي الإجمالي تجعل "التحدي أقوى". "بالنظر إلى الخلل الوظيفي الحالي في عملية الميزانية ، يجب على المرء أن يقلق من أن التعديل لن يحدث في أي وقت قريب."

كما أنه لا يعتقد أن نوبة التقشف الوحشية المفاجئة، الشبيهة بتلك التي شهدتها أوروبا بعد الانهيار المصرفي في عام 2008، هي الحل لأنها تضر بالنمو أكثر - مع كل الاضطرابات الاجتماعية والسياسية المصاحبة لذلك.

الخلل الوظيفي والانفجار

كانت هناك مسحات من التفاؤل رغم ذلك.

وقال إنه إذا بدأت الاقتصادات الكبرى على الأقل في خفض العجز الأولي نحو الصفر ، فمن المحتمل أن تظل قادرة على الحفاظ على نسب الدين عند مستويات أعلى ولكن مستقرة. والأكثر من ذلك، أن تأثير ارتفاع أسعار الفائدة طويلة الأجل قد يزرع قريبا بذور أسعار الفائدة المنخفضة قصيرة الأجل للتعويض جزئيا.

وكتب: "هذا ليس جيدا، لكنه ليس كارثيا"، لكنه أضاف أن مجرد عدم القيام بأي شيء يخاطر بالانفجار المخيف.

ومع ذلك ، مثل جميع رياضيات الميزانية ، هناك عدد لا يحصى من الأجزاء المتحركة.

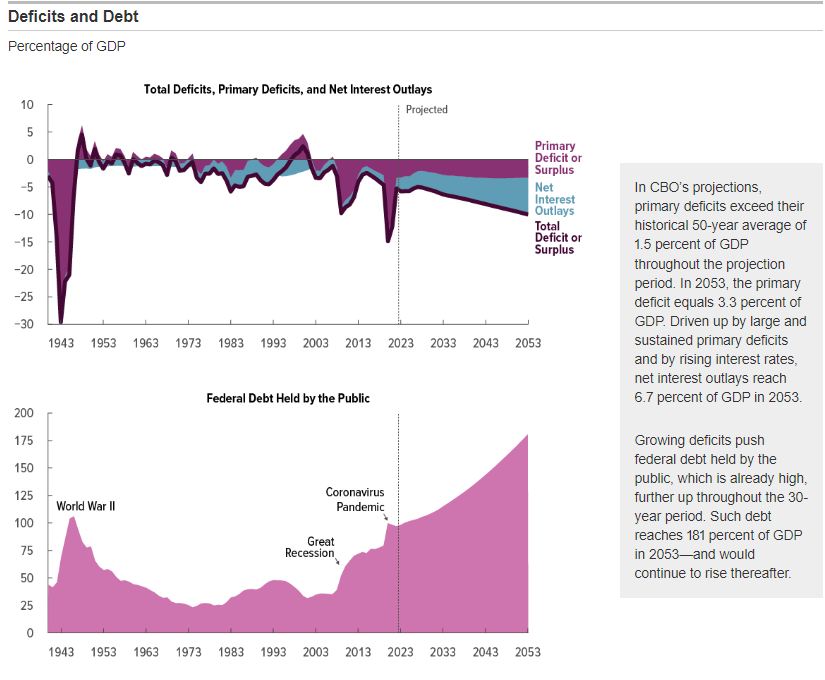

استنادا إلى توقعات وافتراضات مكتب الميزانية في الكونجرس في يونيو - قبل الارتفاع الأخير في عائد السندات - كان من المتوقع أن يتضاعف الدين الأمريكي إلى الناتج المحلي الإجمالي تقريبا إلى 180٪ بحلول عام 2053.

واستند ذلك إلى معدل سندات الخزانة لمدة 10 سنوات البالغ 3.9٪ هذا العام والذي ارتفع إلى 4.5٪ في غضون 30 عاما ، مع ارتفاع متوسط سعر الفائدة على جميع الديون الفيدرالية إلى 4٪ من 2.7٪ هذا العام.

ولكن منذ يونيو، ارتفعت عائدات السندات لأجل 10 سنوات بالفعل إلى 4.5٪ وتجاوز متوسط سعر الفائدة على جميع قروض سندات الخزانة 3٪.

الجانب الآخر هو أن النمو في الولايات المتحدة قد تسارع أيضا بما يتجاوز التوقعات - إلى 4.9٪ على أساس سنوي في الربع الأخير.

ولكن استنادا إلى توقعات صندوق النقد الدولي الدائمة من الشهر الماضي ، لا يزال من المتوقع أن يكون نمو الناتج المحلي الإجمالي الحقيقي للولايات المتحدة للعام بأكمله 2.1٪ فقط هذا العام و 1.5٪ في عام 2024 - أقل بكثير من متوسط سعر الفائدة على الدين الفيدرالي والعائد الحالي لأجل 10 سنوات ، ومع توقعات العام المقبل أقل من المعدل الحقيقي الحالي لمدة 10 سنوات البالغ 2.1٪.

لذا فإن تحول "r-g" إلى الإيجابية قد يدق أجراس الإنذار بين المستثمرين ، خاصة وأنهم لم يبدوا بعد في الكونغرس.

إذا كان البنك المركزي مصمما على التمسك بصرامة بشأن أسعار الفائدة حتى يتم سحق التضخم بالكامل والتمسك بميزانيته العمومية ، فقد يضطر البنك المركزي إلى العودة إلى الضغط العام على السياسة المالية - وهي مناورة صعبة في عام الانتخابات.

في غضون ذلك، يعتمد مستثمرو السندات الأكثر تفاؤلا على فتات الراحة التي يبدو أن بنك الاحتياطي الفيدرالي قد انتهى من تشديدها على الأقل، وأن التوسع المالي الأمريكي قد بلغ ذروته أخيرا - على الأقل في الوقت الحالي.

وخلص مورغان ستانلي في تقرير حديث إلى أنه "لا نرى سببا وجيها لتوقع تشريع له تأثير مالي ذي مغزى قبل انتخابات عام 2024" ، مضيفا أن "انكماشا ماليا متواضعا" قد يكون ممكنا إذا فشل الكونجرس في تمرير مشاريع قوانين الاعتمادات المالية للعام بأكمله بحلول يناير.

في كلتا الحالتين ، يبدو عام 2024 محوريا ولم تعد السياسة النقدية هي اللعبة الوحيدة في المدينة.

الآراء المعبر عنها هنا هي آراء المؤلف ، كاتب عمود في رويترز

بواسطة مايك دولان

تحرير مارغريتا تشوي

معاييرنا: مبادئ الثقة في تومسون رويترز.

المصدر: www.reuters.com