انخفض مؤشر أسعار المستهلك (CPI) لشهر يونيو بنسبة 0.4% على أساس شهري، مسجلًا أكبر تراجع شهري منذ أبريل 2020، ما أدى إلى انخفاض المعدل السنوي إلى 3.5% من 4.2% في مايو، منهياً سلسلة استمرت ثلاثة أشهر من تسارع التضخم. وفي الوقت نفسه، استقرت الأسعار الأساسية على أساس شهري، وتباطأت إلى 2.6% على أساس سنوي، وجاءت القراءتان دون التوقعات. وفي مقابل توقعات بانخفاض شهري قدره 0.1% وقراءة سنوية عند 3.8%، جاءت البيانات أقل من المتوقع بمقدار 0.3 نقطة مئوية على الأساس الشهري وبالمقدار نفسه على الأساس السنوي. ومع ذلك، كان رد فعل سوق العقود الآجلة لأسعار الفائدة مقتصرًا على تخفيف محدود في توقعاته، مع الإبقاء على تسعير احتمالات رفع أسعار الفائدة.

لا يتسم السوق بالعناد، بل يقرأ التاريخ الذي التُقطت فيه البيانات. فقد كان يونيو الشهر الوحيد في عام 2026 الذي هدأت فيه الحرب، وبحلول الوقت الذي أصدر فيه مكتب إحصاءات العمل الأمريكي (BLS) هذه اللقطة، كانت الهدنة التي عكستها قد انتهت بالفعل.

لقطة ظهرت بعد فوات الأوان

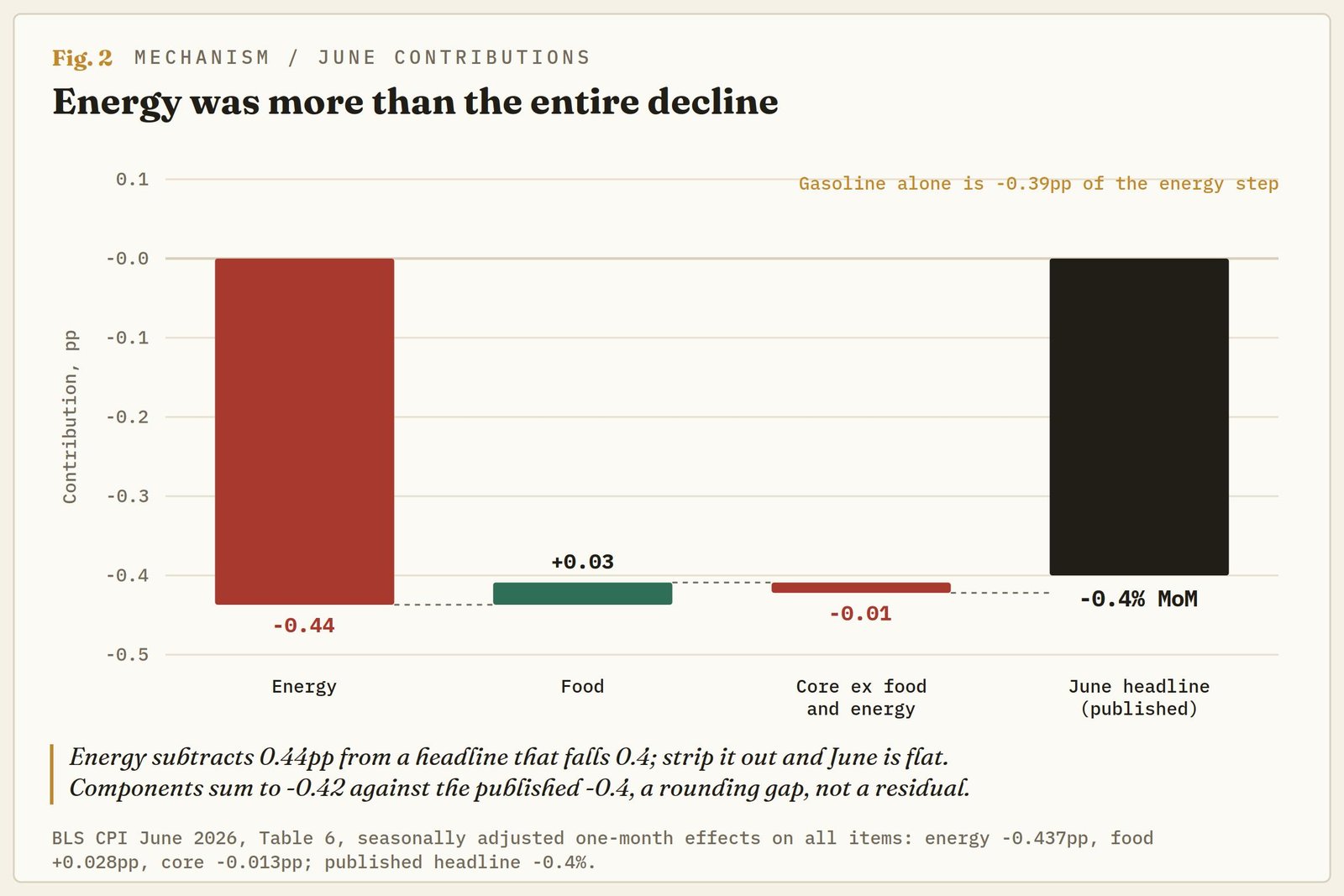

كانت أسعار الطاقة مسؤولة عن كامل هذا التراجع، بل وأكثر. فقد انخفض مؤشر الطاقة بنسبة 5.7% في يونيو، مسجلًا أكبر هبوط شهري منذ أبريل 2020، فيما تراجعت أسعار البنزين بنسبة 9.7%، وهو أكبر انخفاض منذ أغسطس 2022. وتحسم مساهمة الطاقة الجدل حتى قبل النظر إلى التضخم الأساسي؛ إذ اقتطعت الطاقة 0.44 نقطة مئوية من المؤشر الرئيسي الذي تراجع بنسبة 0.4%. وعند استبعاد الطاقة، يستقر المؤشر على أساس شهري دون تغيير.

وكان هذا التراجع في يونيو مبررًا بالكامل. فقد قضى خام برنت الشهر متخليًا عن علاوة المخاطر المرتبطة بالحرب، متراجعًا من أكثر من 100 دولار عند ذروة الصراع إلى نحو 78 دولارًا بحلول منتصف يونيو، أي بانخفاض يقارب 40% عن القمم، مع ترسخ الاتفاق المؤقت واستئناف تدفقات النفط عبر مضيق هرمز جزئيًا. وتبعت أسعار الوقود الخام هبوطًا على مدى أربعة أسابيع متتالية، ولهذا كانت توقعات السوق تشير بالفعل إلى قراءة سلبية؛ إذ أصاب المحللون اتجاه الحركة لكنهم أخطأوا حجمها.

لكن المشكلة تكمن في الفترة المرجعية للبيانات. فقد انهارت الهدنة للمرة الثالثة اعتبارًا من 8 يوليو، مع توقف حركة ناقلات النفط عبر مضيق هرمز فعليًا، وإعادة فرض العقوبات على النفط الإيراني. وقفز خام برنت بنحو 9% خلال التداولات اليومية ليتجاوز مجددًا مستوى 80 دولارًا. ويجري تداول النفط الخام الآن عند مستوى أعلى بنحو 10% مقارنةً بالمستوى الذي انتهت عنده فترة جمع بيانات يونيو، بينما لا تزال أسعار البنزين مرتفعة بنسبة 26.7% على أساس سنوي رغم هذا الهبوط. أما بيانات مؤشر أسعار المستهلك لشهر يوليو، المقرر صدورها في 12 أغسطس، فستعكس هذا الانعكاس في الاتجاه. ومهما كانت الرسالة التي تحملها بيانات يونيو بشأن الاتجاه، فإنها تتحدث عن شهر لم يعد قائمًا.

تشريح قراءة صفرية

وتظل القراءة الصفرية للتضخم الأساسي هي اللغز الحقيقي، لأنها لا ترتبط بأسعار النفط. كما أنها لا تعود إلى عامل واحد، بل يمكن تقسيم هذا الاستقرار الشهري إلى ثلاثة مكونات تستحق التعامل معها بصورة مختلفة.

المكون الأول يتمثل في تباطؤ حقيقي. فقد ارتفعت تكاليف السكن بنسبة 0.1%، وهي أصغر زيادة شهرية منذ يناير 2021، مع ارتفاع الإيجارات بنسبة 0.1%، وارتفاع الإيجار المكافئ للملاك بنسبة 0.2%. ونظرًا إلى أن السكن يمثل نحو 35% من سلة المؤشر، فهذا هو الجزء الوحيد من بيانات يونيو الذي لا علاقة له بمضيق هرمز، وهو أيضًا الجزء الأكثر ترجيحًا للاستمرار.

أما المكون الثاني، فيتمثل في تأثير الحرب على الطلب. فقد انخفضت أسعار الفنادق بنسبة 2.8%، وسجلت أسعار المجوهرات أسوأ أداء شهري لها على الإطلاق، بينما استقرت أسعار تذاكر الطيران عند ارتفاع قدره 0.2% بعد أشهر من الزيادات المرتبطة بالحرب، التي لا تزال تتركها أعلى بنسبة 26.5% على أساس سنوي. وكانت بيانات مؤشر أسعار المستهلك لشهر مايو قد أشارت إلى أن الأسر كانت تستوعب عبء ارتفاع أسعار البنزين عبر خفض الإنفاق التقديري، أي تدميرًا للطلب يرتدي ثوب انحسار التضخم. وتمثل بيانات يونيو تأكيدًا لهذه الفرضية. فقد انخفض المؤشر المستثني للغذاء والسكن بنسبة 1%، مسجلًا أكبر تراجع له منذ أبريل 2020.

أما المكون الثالث، فيتمثل في عوامل استثنائية ناتجة عن قرارات تسعيرية. فقد انخفضت تكاليف التأمين على المركبات بنسبة 2% بعد تراجعها بنسبة 1.7% في مايو، مسجلة أضعف قراءة منذ أكتوبر 2020، كما تراجعت أسعار باقات خدمات الهاتف اللاسلكي بنسبة 3.3% مع إعادة شركات الاتصالات تسعير خدماتها. وهذه أحداث وليست اتجاهات؛ فشركات التأمين وشركات الاتصالات لا تخفض أسعارها كل شهر. لذا فإن قراءة صفرية تشكلت من مستويات قياسية ومتدنية على مدى عدة سنوات في أربعة بنود دفعة واحدة تعكس حسابات هشة، لا تحولًا في الاتجاه. وفي المقابل، لم يشهد كل شيء تباطؤًا؛ إذ سجلت أسعار خدمات الحلاقة أكبر زيادة شهرية لها منذ نوفمبر 2022، بينما قفزت أسعار تأجير السيارات بنسبة 5.1%.

الرف يختلف مع المضخة

ارتفعت أسعار الغذاء بنسبة 0.2% وتبدو هادئة إلى أن تنظر إلى التركيبة. ارتفعت أسعار لحوم البقر بنسبة 11.8% على أساس سنوي، ولحم البقر المفروم بنسبة 12.4% على أساس سنوي، وتسارع الإيقاع الشهري مجددًا في يونيو/حزيران بعد توقف في مايو/أيار. ارتفعت أسعار الجبن بنسبة 2.8% على أساس شهري، وهي أقوى قراءة منذ أغسطس/آب 2007، وقفزت أسعار البيض بنسبة 4.3%، وارتفعت أسعار الحليب بنسبة 2%، وسجل الغذاء المنزلي أقوى شهر له منذ أبريل/نيسان. بينما تراجعت أسعار قسم الخضروات وأرفف القهوة، لم يحدث ذلك في قسم البروتين ومنتجات الألبان.

هذا الانقسام هو فاتورة الأسمدة والأعلاف التي وصلت في موعدها. يوفّر الخليج نحو نصف إمدادات العالم من اليوريا، والتي ارتفعت بنحو 80% من قيعانها عندما خنق مضيق هرمز سلسلة المواد الأولية، وتصل مدخلات المزارع إلى الرف وفق ساعة زمنية من الزراعة إلى الحصاد وليس وفق شاشة التداول.

ورفعت التوقعات الصادرة عن فريق العمل في محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة (FOMC) لشهر يونيو/حزيران التضخم لكل من 2026 و2027 عبر هذا المسار تحديدًا، كما أن ملخص التوقعات الاقتصادية (SEP) لشهر يونيو/حزيران أو مخطط النقاط يحمل بالفعل توقعًا بنهاية عام 2026 لمؤشر أسعار نفقات الاستهلاك الشخصي (PCE) عند 3.6%، ارتفاعًا من 2.7% في مارس/آذار. وقد تراجعت أسعار الوقود في يونيو، لكن أسعار السلع على أرفف المتاجر تتحرك بهدوء في الاتجاه المعاكس، وهي المرحلة التي تتحول فيها صدمات الطاقة إلى تضخم أساسي. ولذلك، فإن أسعار الوقود لم تعد المؤشر الذي ينبغي الاستدلال به.

العقود الآجلة أبقت على رهانات رفع الفائدة

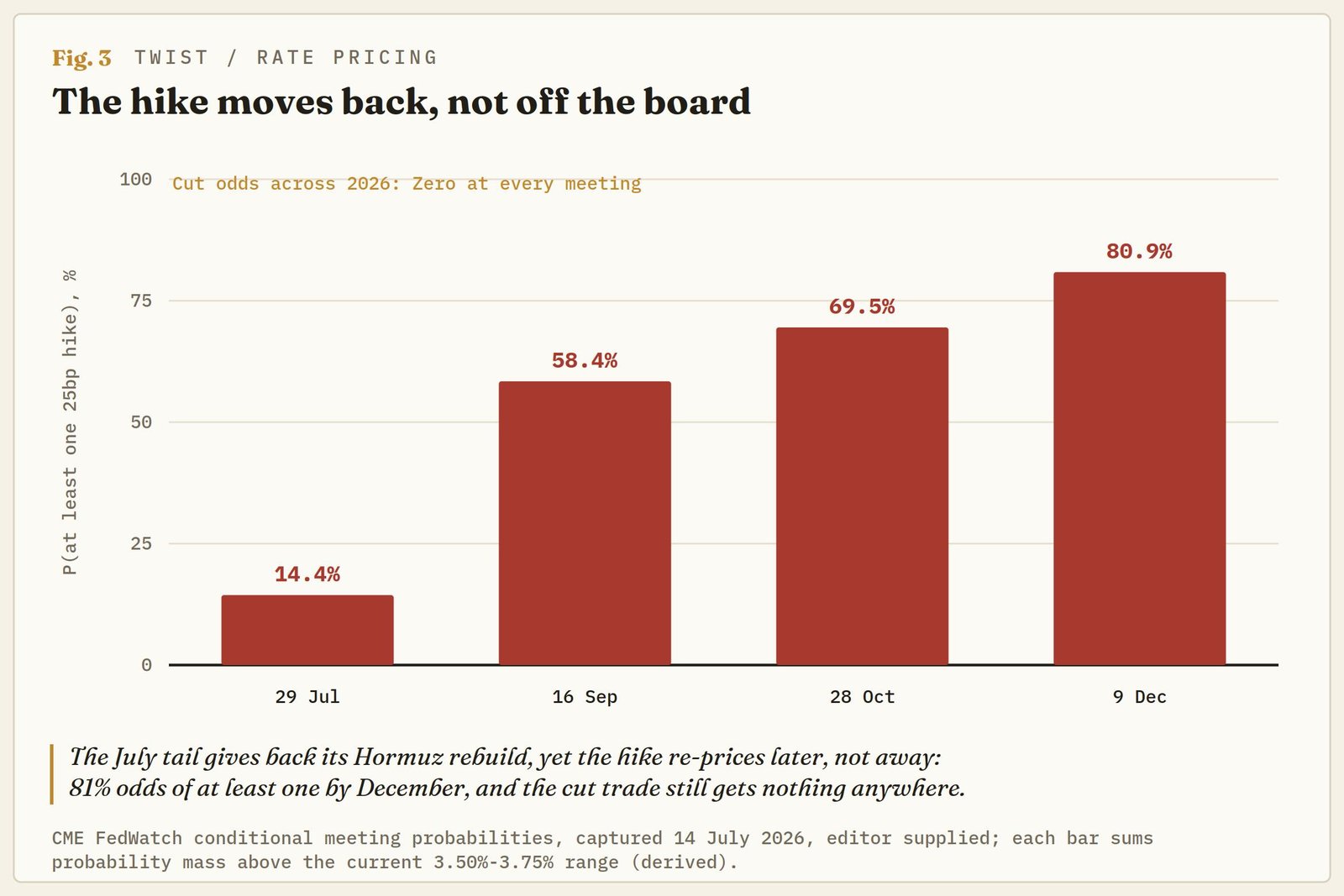

أعادت الأسواق تسعير توقعاتها خلال جلسة واحدة، وكان شكل هذا التغيير هو القصة بحد ذاته. وتشير أداة CME FedWatch الآن إلى احتمال بنسبة 86% للإبقاء على سعر الفائدة ضمن النطاق بين 3.50% و3.75% في اجتماع 28 و29 يوليو، مقابل احتمال 14% لرفعها. وقد ارتفع هذا الاحتمال من 10% في أوائل يونيو إلى ذروة بلغت 40% في أواخر الشهر، ثم تراجع إلى 20% بعد صدور بيانات الوظائف الضعيفة، قبل أن يعود إلى أكثر من 30% مع إعادة إغلاق مضيق هرمز، ثم يتخلى عن معظم هذه الزيادة عقب صدور بيانات التضخم.

وأرجأت البيانات الأخيرة توقيت رفع الفائدة، لكنها لم تستبعده. فبحلول اجتماع 16 سبتمبر، لا يزال سيناريو رفع الفائدة مرة واحدة هو الأكثر ترجيحًا بنسبة 51%، بينما تبلغ احتمالات تنفيذ رفع واحد على الأقل 58%. وبحلول أكتوبر، تقترب الاحتمالات التراكمية من 70%، وتصل إلى 81% بحلول ديسمبر، مع تفوق سيناريو رفع واحد بوضوح على سيناريو رفعين، بنسبة 42% مقابل 30%. أما احتمال خفض الفائدة في عام 2026، بعد أكبر تراجع شهري للأسعار خلال ستة أعوام، فيبلغ صفرًا في جميع الاجتماعات المدرجة.

ويعكس ذلك الطريقة التي يعمل بها النظام الحالي في غياب التوجيهات المستقبلية. فلا توجد توقعات رئيس الاحتياطي الفيدرالي التي يمكن الاستناد إليها، كما أن اجتماع يوليو لا يتضمن ملخص التوقعات الاقتصادية (SEP)، في حين لا تزال سلسلة بيانات مؤشر أسعار المستهلك تتضمن فجوة في بيانات أكتوبر ونوفمبر 2025، ولذلك تسعر العقود الآجلة السيناريوهات المشروطة بدلًا من المسار الثابت.

وكان محضر يونيو/حزيران واضحًا في أن الحالة الأساسية لانحسار التضخم كانت تعتمد على تراجع اضطرابات مضيق هرمز، وقد انقلب هذا الشرط قبل صدور هذه القراءة. وقد صرح رئيس الاحتياطي الفيدرالي كيفن وارش بوضوح بأنه لا يشعر بالارتياح عندما يتجاوز التضخم مستوى 2%. والآن، أظهرت القراءة الرئيسية معدلًا عند 3.5%، ومنحته سببًا للاعتقاد بأن القراءة التالية ستكون أعلى. وكانت قراءة الانكماش السعري هدية لمعسكر المطالبين بخفض الفائدة داخل البيت الأبيض؛ إذ لم تؤد إلا إلى تقليص محدود لاحتمالات رفع الفائدة في يوليو، من دون أن تضيف حتى نقطة أساس واحدة إلى رهانات التيسير النقدي في عام 2026.

ثلاثة تواريخ وشرط واحد

سيكون الإطار الذي ستتحرك ضمنه الأسواق من الآن فصاعدًا هو الأجندة الاقتصادية. فمن المقرر صدور مؤشر أسعار المنتجين (PPI) لشهر يونيو يوم الأربعاء، لاختبار ما إذا كانت سلسلة الإمدادات شهدت التراجع نفسه الذي شهدته أسعار الوقود، أم أنها واصلت تمرير أثر ارتفاع تكاليف المواد الأولية. وكانت قراءة مايو قد سجلت 6.5% على أساس سنوي، مع استيعاب هوامش الربح في تجارة الجملة لأثر الارتفاع المرتبط بالحرب، ولذلك فإن قراءة رئيسية ضعيفة مصحوبة بقراءة أساسية قوية ستمدد النمط الذي ظهر في بيانات يونيو إلى المراحل السابقة من سلسلة الإمداد.

ويأتي بعد ذلك اجتماع اللجنة الفيدرالية للسوق المفتوحة يومي 28 و29 يوليو، الذي سيصدر عنه بيان اختصرته اللجنة بالفعل إلى نحو 130 كلمة، من دون أي توقعات اقتصادية، ما يجعل احتمال رفع الفائدة في يوليو، البالغ نحو 14%، المؤشر الفوري الأكثر وضوحًا لمعرفة ما إذا كانت علاوة المخاطر المرتبطة بالحرب ستعيد تعزيز رهانات الرفع قبل الاجتماع. ثم تأتي بيانات مؤشر أسعار المستهلك لشهر يوليو في 12 أغسطس، والتي جُمعت في ظل ارتفاع أسعار النفط الخام بنسبة 10% وإغلاق مضيق هرمز.

ويبقى السيناريو المرجح هو التعامل مع بيانات يونيو باعتبارها القاع ضمن هذه الدورة، لا اتجاهًا جديدًا. فإذا جاءت بيانات يوليو مستقرة، فسيظل المعدل السنوي قريبًا من 3.5%، أما إذا استمرت علاوة المخاطر المرتبطة بالحرب، فقد يرتفع مجددًا باتجاه 4%. والمتداولون الذين يراهنون على استمرار اتجاه تراجع التضخم يتمسكون بلقطة التُقطت في الماضي. فقد كان الانخفاض حقيقيًا، لكن الشهر الذي تعكسه البيانات انتهى، بينما تشير أسعار السلع الغذائية إلى أن المرحلة التالية من هذه الصدمة لن تمر عبر أسعار الوقود أصلًا.