هذا تحليل متابعة لتقريرنا السابق، "USD/JPY: ضعف الين الياباني عاد إلى الرواج على الأقل على المدى القصير" نشر في 24 مايو 2024. نقر هنا للحصول على ملخص.

الأداء السنوي حتى تاريخه اعتبارا من 30 مايو 2024 لأفضل خمسة أزواج متقاطعة من G-10 JPY هي GBP / JPY (+ 11.30٪) و USD / JPY (+ 10.50٪) و EUR / JPY (+ 9.20٪) و NOK / JPY (+ 8.45٪) و AUD / JPY (+ 8.10٪) (انظر الشكل 1).

أحد العوامل الرئيسية التي تدفع الأداء الإيجابي لهذه الأزواج المتقاطعة من مجموعة ال 10 ين الياباني هو تدخل بنك اليابان (BoJ) أو تدخله في سوق السندات الحكومية اليابانية (JGBs) لمنع قوى السوق من إملاء وتيرة الحركة الاتجاهية لعوائد JGBs والتي بدورها تقمع وتيرة ارتفاع عائد JGBs.

على الرغم من انتهاء برنامج "التحكم في منحنى العائد" لبنك اليابان على عائد سندات الخزانة اليابانية لأجل 10 سنوات الذي تم الإعلان عنه في اجتماع السياسة النقدية في 19 مارس 2024 ، فقد ترك القليل من "التحذير" بشأن إطار سياسته النقدية الجديد من خلال القول إنه سيستمر في مشترياته من JGB بنفس المبلغ على نطاق واسع وقد يزيد المبالغ إذا كان هناك ارتفاع سريع في أسعار الفائدة طويلة الأجل.

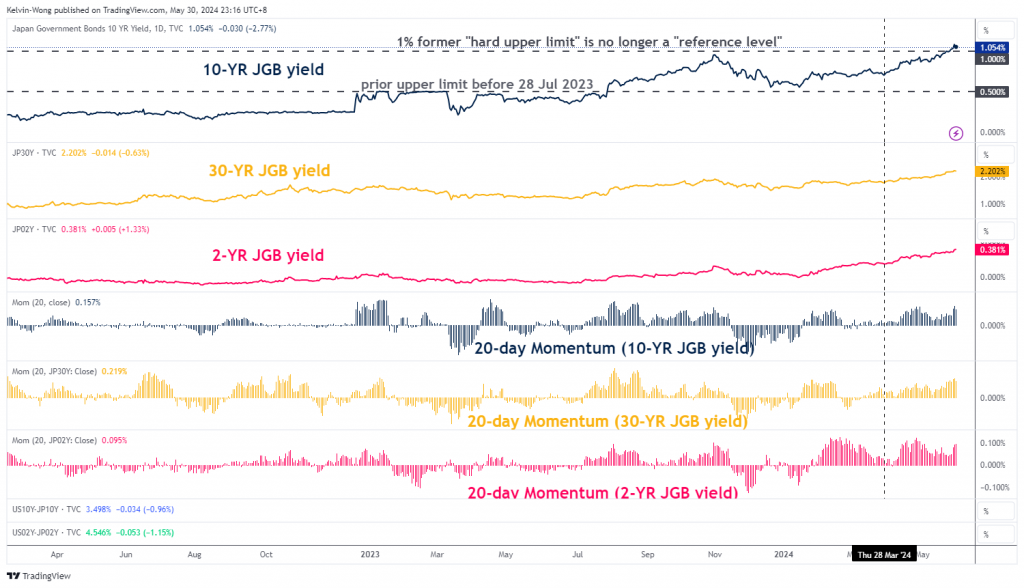

الشكل 2: عوائد JGB لأجل 2 و 10 و 30 عاما مع مؤشرات الزخم اعتبارا من 30 مايو 2024 (المصدر: TradingView ، انقر لتكبير الرسم البياني)

استنادا إلى أحدث البيانات اعتبارا من 30 مايو 2024 ، زادت عوائد JGB قصيرة إلى طويلة الأجل بشكل ملحوظ منذ نهاية مارس 2024. تم مسح عائد JGB لأجل 10 سنوات فوق معلمه التاريخي البالغ 1٪ وتم تداوله عند 1.05٪ ، وهو أعلى مستوى له منذ 13 عاما تقريبا.

يمكن رؤية تحركات مماثلة لعائد سندات JGB لأجل 30 عاما والذي ارتفع إلى 2.20٪، ووصل عائد JGB لمدة عامين الأكثر حساسية لسعر الفائدة قصير الأجل لبنك اليابان إلى أعلى مستوى له في 15 عاما عند 0.38٪ من 0٪ فقط في بداية عام 2024 (انظر الشكل 2).

بشكل عام، زادت قراءات الزخم المتداول لمدة 20 يوما لعائدات سندات الحكومة اليابانية بشكل كبير منذ نهاية مارس 2024 معززة بتخفيض بنك اليابان لمبلغ العرض لسندات الحكومة اليابانية مع بقاء خمس إلى 10 سنوات حتى تاريخ الاستحقاق إلى 425 مليار ين لعمليات شراء السندات الثلاث الأخيرة التي عقدت في 13 مايو و 17 مايو، و 23 مايو من 475 مليار ين سابقا في 24 أبريل.