بدأت أسعار الذهب الأسبوع على تراجع، مع وجود فجوة طفيفة في الاتجاه الهبوطي عند الافتتاح. وقد أدى ذلك إلى تعثر المعدن الثمين للتداول دون 2320 دولارا متجها إلى الافتتاح الأوروبي. كما أضافت عطلة نهاية أسبوع هادئة على الجبهة الجيوسياسية ضغوطا هبوطية على أسعار الذهب حيث اختفى أي جاذبية للملاذ الآمن ، على الأقل في الوقت الحالي.

شهد الأسبوع الماضي بعض التحركات السعرية الحقيقية حيث استوعبت الأسواق لأول مرة إمكانية "ارتفاع أسعار الفائدة لفترة أطول" قبل أن ترسم بيانات مؤشر أسعار المنتجين التي تلت ذلك صورة مختلفة. ومع ذلك ، بعد بيانات مؤشر أسعار المنتجين ، لا يزال احتمال خفض سعر الفائدة مرتين من مجلس الاحتياطي الفيدرالي الأمريكي مطروحا على الطاولة.

الدولار الأمريكي من جانبه بدأ الأسبوع على قدم وساق. تقدم مؤشر الدولار الأمريكي (DXY) يوم الجمعة نحو أعلى مستوى له في 9 مايو قبل التراجع لينهي اليوم دون منطقة المقاومة الرئيسية عند 105.63.

لا تزال عوائد سندات الخزانة الأمريكية مدعومة مما يشير إلى أن احتمال "ارتفاع أسعار الفائدة لفترة أطول" لا يزال قائما في أذهان المشاركين في السوق. وهذا بدوره يعيق أسعار الذهب حيث يختار المشاركون في السوق سندات الخزانة الأمريكية مما يدفع التدفقات بعيدا عن المعدن الثمين.

الرسم البياني اليومي لمؤشر الدولار الأمريكي (DXY) ،يونيو 17, 2024

المصدر: TradingView.com (اضغط للتكبير)

بالنظر إلى بقية الأسبوع ، قد تأخذ البيانات الأمريكية المقعد الخلفي. لدينا أربعة اجتماعات للبنك المركزي مقررة من أستراليا والمملكة المتحدة والنرويج وسويسرا. نظرا للتطورات السياسية المتقلبة في فرنسا وتقويم البنك المركزي الأوروبي الثقيل ، قد يتم إنزال قصة الدولار الأمريكي إلى وضع المتفرج هذا الأسبوع.

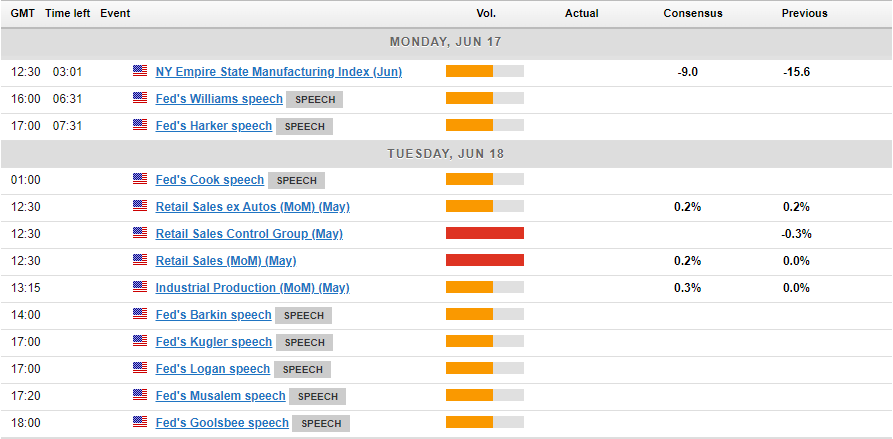

لدينا بيانات مبيعات التجزئة الأمريكية لشهر مايو المقرر صدورها يوم الثلاثاء ومن غير المرجح أن يكون لأي شيء سوى فوز كبير أو خطأ تأثير كبير على تحركات السوق. من المقرر أن يتحدث صانعو السياسة في مجلس الاحتياطي الفيدرالي هذا الأسبوع مع ويليامز وهاركر من بنك الاحتياطي الفيدرالي من المقرر أن يبدأ الأمور يوم الاثنين. لا شك أن المشاركين في السوق سوف يراقبون تعليقات ونبرة صانعي السياسة بعد صدور مؤشر أسعار المنتجين واجتماع بنك الاحتياطي الفيدرالي الأسبوع الماضي. يتم اختتام الأسبوع ببيانات مؤشر مديري المشتريات العالمي S&P يوم الجمعة ، والتي من غير المرجح أن يكون لها تأثير كبير أو دائم على تحركات السوق على غرار بيانات مبيعات التجزئة.

للاطلاع على جميع الإصدارات والأحداث الاقتصادية التي تحرك السوق، راجع التقويم الاقتصادي لنبض السوق.

على الجبهة الجيوسياسية، تتواصل التطورات في الشرق الأوسط مع أنباء هذا الصباح تفيد بأن رئيس الوزراء الإسرائيلي بنيامين نتنياهو قد حل حكومته الحربية. ومع تسرب المزيد من الأخبار حول هذا الأمر، قد تكون الخطوات التالية التي تتخذها إسرائيل أساسية. لا يزال التصعيد أكبر خطر على الأسواق حيث يدرس المشاركون في السوق آثار حرب أوسع في الشرق الأوسط. وأي زيادة في التوترات، لا سيما مع وجود حزب الله على الحدود اللبنانية، قد تؤدي إلى عودة نداء الملاذ الآمن وارتفاع الذهب مرة أخرى نحو مستوى 2400 دولار.