خلال الربع الأول من عام 2024، تراجع الفرنك السويسري مقابل معظم عملات مجموعة ال 10، خاصة مقابل الدولار الأمريكي حيث كان أداؤه أقل من الأسوأ مع خسارة يومية حالية بلغت 7.3٪ في 27 مارس.

الشكل 1: الأداء المتداول لمدة 3 أشهر لأزواج G-10 CHF اعتبارا من 19 يونيو 2024 (المصدر: TradingView ، انقر لتكبير الرسم البياني)

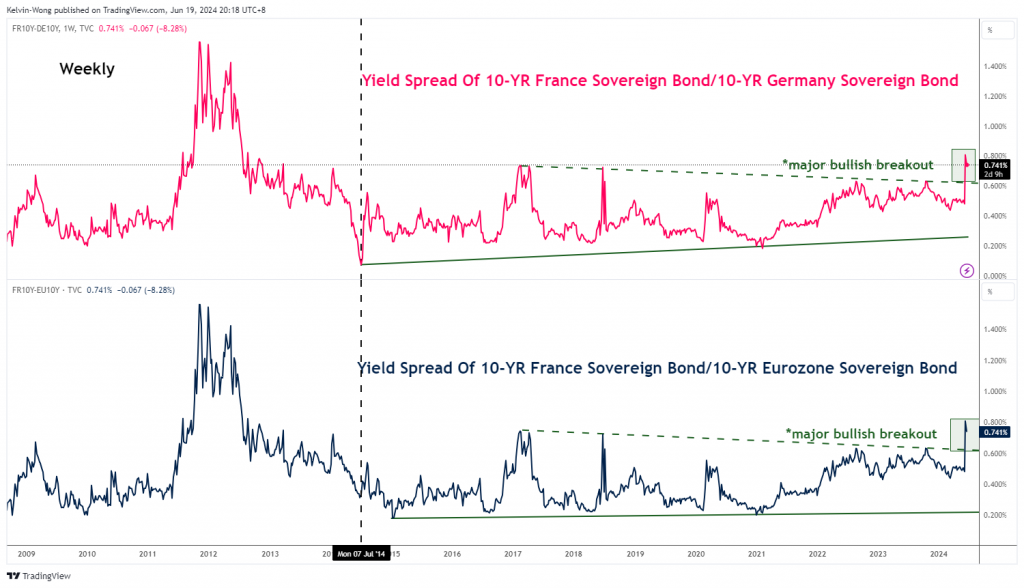

الشكل 2: انتشار عائد السندات الحكومية الفرنسية والألمانية لمدة 10 سنوات اعتبارا من 19 يونيو 2024 (المصدر: TradingView ، انقر لتكبير الرسم البياني)

وقد يؤدي النفوذ السياسي المتزايد الذي اكتسبه حزب التجمع الوطني اليميني الفرنسي إلى إعاقة آفاق نمو الاقتصاد الفرنسي لأنه يميل إلى تفضيل سياسات مالية أكثر مرونة قد تؤدي إلى ارتفاع عجز الميزانية مما قد يؤدي في النهاية إلى زيادة الضرائب في المستقبل.

اتسع الفارق بين عائدات السندات الحكومية الفرنسية والألمانية لأجل 10 سنوات إلى أعلى مستوى له منذ 12 عاما تقريبا عند 81 نقطة أساس يوم الجمعة الماضي ، 14 يونيو. على الرغم من أنه قد خف قليلا منذ بداية هذا الأسبوع، إلا أن السبريد يتم تداوله عند مستوى مرتفع عند 0.74٪ مما يشير إلى عدم اليقين السياسي في منطقة اليورو الذي تنطوي عليه النتيجة القادمة للانتخابات التشريعية الفرنسية، بدوره يؤدي إلى الضغط الهبوطي الحالي الذي شوهد في زوج يورو / فرنك سويسري (انظر الشكل 2).

حتى الآن، سجل اليورو مقابل الفرنك السويسري ثلاث خسائر أسبوعية متتالية بنسبة 4٪ منذ نهاية مايو وبدأ هذا الأسبوع بملاحظة ضعيفة حيث سجل أدنى مستوى له في 18 أسبوعا عند 0.9478 في هذا الوقت من كتابة هذا التقرير.

في يوم الخميس الموافق 20 يونيو، سيعلن البنك الوطني السويسري عن أحدث نتائج قراراته الفصلية بشأن السياسة النقدية. يشتهر البنك الوطني السويسري "بشهرته" بمفاجأة المشاركين في السوق، على سبيل المثال، أحدث خفض غير متوقع لسعر الفائدة بمقدار 25 نقطة أساس في مارس قبل البنك المركزي الأوروبي، وكان الأكثر إثارة للصدمة هو التخلي عن الربط الثابت لليورو مقابل الفرنك السويسري في يناير 2015.

خطابات مختلطة من مسؤولي البنك الوطني السويسري حيث ذكروا أنهم قدروا أن سعر الفائدة المحايد الحقيقي طويل الأجل في سويسرا يجب أن يرتكز حول الصفر. بالنظر إلى أن سعر الفائدة الرسمي يبلغ حاليا 1.5٪ والتضخم عند 1.4٪ ، وبالتالي ، عند هذه المعدلات الحالية ، فهذا يعني أنه لا يزال هناك مجال للتخفيض.

من ناحية أخرى ، سلط رئيس البنك الوطني السويسري جوردان الضوء على أن العملة المحلية الضعيفة للغاية هي على الأرجح مصدر ارتفاع التضخم السويسري. لذلك ، فإن مثل هذه الملاحظة تدعم قضية عدم خفض أسعار الفائدة في هذا المنعطف لمنع التضخم المستورد.