لسنوات، كانت اليابان المصدر الأكبر عالميًا للأموال الرخيصة.

فبينما مرت الولايات المتحدة وأوروبا بموجات من مخاوف التضخم ورفع أسعار الفائدة بشكل حاد والاضطرابات المصرفية، بقيت اليابان في عالمها الخاص إلى حد كبير. إذ بالكاد تحركت أسعار الفائدة، وظلت عوائد السندات منخفضة للغاية، فيما واصل الين الياباني تمويل كل شيء، من صفقات تجارة المناقلة لصناديق التحوط إلى رهانات الأسهم العالمية.

لكن هذا الواقع قد يكون بدأ يتغير الآن.

فقد قفزت عوائد السندات الحكومية اليابانية إلى مستويات لم تُسجل منذ عقود. إذ ارتفع عائد السندات لأجل 10 سنوات نحو 2.75%، وهو أعلى مستوى منذ عام 1997، بينما تجاوز عائد السندات لأجل 30 عامًا مستوى 4%، وهو الأعلى منذ طرح هذا الأجل لأول مرة في 1999.

بالنسبة لمعظم الدول، قد لا تبدو هذه الأرقام استثنائية.

لكن بالنسبة لليابان، فهي ضخمة. والأسواق العالمية بدأت بالفعل في الانتباه.

اليابان كانت آخر ركائز الأموال فائقة الرخص

لعقود، كانت اليابان تصدر السيولة فعليًا إلى بقية العالم.

ضخ المستثمرون اليابانيون رؤوس أموال في:

- سندات الخزانة الأمريكية

- السندات الحكومية الأوروبية

- ديون الأسواق الناشئة

- الأسهم العالمية

- صفقات المناقلة الممولة بالين

وكان المنطق بسيطًا: عوائد الاستثمار المحلية كانت منخفضة للغاية لدرجة أن المستثمرين لم يجدوا سببًا كافيًا للإبقاء على أموالهم داخل اليابان.

وساعد ذلك في كبح تكاليف الاقتراض عالميًا، ليصبح أحد الدعائم الخفية التي دعمت شهية المخاطرة في الأسواق لسنوات.

لكن هذه الركيزة بدأت الآن تتحرك.

وهذا يغير المعادلة للجميع.

عالم تجارة المناقلة لم يعد يبدو مريحًا كما كان

كانت واحدة من أهم الديناميكيات في التمويل العالمي خلال العقدين الماضيين هي صفقات الكاري تريد المعتمدة على الين.

إذ كان المستثمرون يقترضون بالين منخفض التكلفة، ثم يستخدمون هذه الأموال لشراء أصول أعلى عائدًا أو أكثر مخاطرة في أماكن أخرى، مثل:

- أسهم التكنولوجيا الأمريكية

- عملات الأسواق الناشئة

- سندات الشركات

- العملات المشفرة

- العملات مرتفعة العائد مثل الدولار الأسترالي أو البيزو المكسيكي

نجحت هذه الصفقات لأن أسعار الفائدة اليابانية ظلت منخفضة للغاية، بينما بقي الين ضعيفًا من الناحية الهيكلية.

لكن ارتفاع العوائد في اليابان يعقّد هذه الاستراتيجية.

فإذا بدأ المستثمرون في الاعتقاد بأن العوائد اليابانية قد تواصل الارتفاع، فإن تمويل صفقات المناقلة باستخدام الين سيصبح أقل جاذبية بكثير. وهذا يزيد من خطر عودة رؤوس الأموال إلى اليابان، في وقت تفقد فيه الأصول العالمية عالية المخاطر أحد أهم مصادر السيولة الداعمة لها منذ سنوات.

ولهذا السبب، بدأ المتداولون يراقبون طوكيو بشكل متزايد، وليس واشنطن فقط.

قصة الين تصبح أكثر تعقيدًا بكثير

عادةً، تدعم العوائد المرتفعة العملة.

لكن اليابان قد لا تتبع السيناريو المعتاد.

بدأت الأسواق تركز ليس فقط على أسعار الفائدة، بل أيضًا على استدامة المالية العامة وديناميكيات الدين.

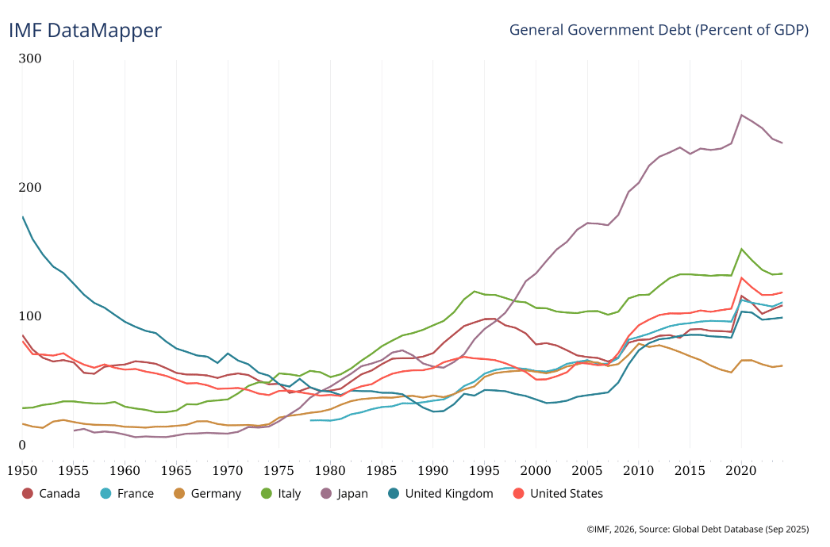

تحمل اليابان بالفعل أحد أكبر أعباء الديون بين الدول المتقدمة. وفي الوقت نفسه، تعود الدعوات السياسية للإنفاق المالي الجديد.

وأضافت دعوة رئيسة الوزراء اليابانية ساناي تاكايتشي لإقرار موازنة تكميلية إلى المخاوف من أن يؤدي توسع الاقتراض الحكومي في توقيت تشهد فيه عوائد السندات ارتفاعًا حادًا بالفعل إلى زيادة الضغوط.

وهذا المزيج يثير قلق المستثمرين.

فبدلًا من النظر إلى ارتفاع العوائد باعتباره إشارة إلى قوة الاقتصاد، قد تبدأ الأسواق في تفسيره كعلامة على ضغوط مالية متزايدة.

وهذا الفارق بالغ الأهمية بالنسبة للين.

فالعملة اليابانية قد لا تتحرك بعد الآن استنادًا فقط إلى فروق أسعار الفائدة، بل قد تصبح أكثر ارتباطًا بمستويات الثقة.

وإذا بدأت هذه الثقة في التراجع، فقد تمتد التداعيات إلى ما هو أبعد من اليابان نفسها.

لماذا يجب أن يهتم بقية العالم؟

هذه ليست مجرد قصة محلية تخص اليابان.

فاليابان تُعد واحدة من أكبر المستثمرين الأجانب في العالم. تمتلك المؤسسات اليابانية كميات هائلة من الأصول الخارجية، بما في ذلك سندات الخزانة الأمريكية والديون السيادية الأوروبية.

وإذا شجعت العوائد المحلية المرتفعة حتى على عودة جزئية لرؤوس الأموال إلى الداخل، فقد تشعر أسواق السندات العالمية بتأثير ذلك.

وهذا مهم لأن المستثمرين يتعاملون بالفعل مع:

- عوائد مرتفعة على سندات الخزانة الأمريكية

- مخاوف تضخمية مستمرة

- عجزًا ماليًا متزايدًا

- زيادة في إصدارات الديون عبر الاقتصادات المتقدمة

وأي تراجع في الطلب الياباني على السندات الأجنبية قد يفرض ضغوطًا إضافية تدفع العوائد العالمية إلى الارتفاع.

ومن شأن ذلك أن يشدد الأوضاع المالية بشكل أكبر، في وقت تشهد فيه العديد من الاقتصادات تباطؤًا بالفعل.

قد يكون هناك تحول أكبر بدأ بالفعل

لسنوات، تحركت الأسواق على أساس افتراض أن البنوك المركزية ستتدخل دائمًا لكبح التقلبات عبر الأموال الرخيصة وضخ السيولة الضخمة.

لكن هذا الافتراض يتعرض لتشكيك متزايد.

التضخم لا يزال راسخًا في العديد من الاقتصادات. وتستمر الحكومات في تسجيل عجز مالي كبير، بينما تبقي التوترات الجيوسياسية أسواق الطاقة في حالة تقلب. وفي الوقت نفسه، بات مستثمرو السندات يطالبون بعائد أعلى مقابل إقراض الحكومات المثقلة بالديون.

وقد تكون اليابان مجرد الفصل الأحدث في هذه القصة الأوسع.

لكنها تبقى فصلًا مهمًا.

لأنه إذا كان آخر اقتصاد رئيسي قائم على عوائد فائقة الانخفاض قد بدأ أخيرًا في العودة إلى الوضع الطبيعي، فقد يضطر المستثمرون في كل مكان إلى التكيف مع عالم لم تعد فيه الأموال رخيصة أو وفيرة أو مستقرة كما كانت من قبل.

وقد يكون هذا التكيف أكثر إيلامًا بكثير مما تتوقعه الأسواق حاليًا.