أظهرت بيانات مؤشر أسعار المستهلك لشهر مايو/أيار ارتفاع معدل التضخم العام إلى 4.2% على أساس سنوي مقارنةً بـ 3.8% في أبريل، مسجلًا أعلى قراءة منذ أبريل 2023. وفي المقابل، ارتفع التضخم الأساسي بنسبة 0.2% فقط على أساس شهري، وهو أقل من توقعات السوق البالغة 0.3%، كما يمثل نصف وتيرة الارتفاع المسجلة في أبريل/نيسان. وهذا التباين هو جوهر القصة بأكملها، فالجزء من التضخم الذي يواصل التسارع حاليًا يرتبط إلى حد كبير بصدمة الطاقة وتداعيات الحرب، وهي عوامل لا يملك الاحتياطي الفيدرالي أدوات مباشرة لمعالجتها عبر السياسة النقدية. وفي المقابل، فإن الجزء من التضخم الذي يستطيع البنك المركزي التأثير فيه بشكل أكبر من خلال أسعار الفائدة أظهر تباطؤًا وجاء أقل من التوقعات.

وأرجع مكتب إحصاءات العمل (BLS) وأرجع مكتب إحصاءات العمل الأمريكي (BLS) أكثر من 60% من الارتفاع الشهري البالغ 0.5% في مؤشر الأسعار خلال مايو إلى قطاع الطاقة وحده. ومع ذلك، لا تزال العقود الآجلة لأسعار الفائدة تسعّر رفعًا للفائدة في ديسمبر/كانون الأول باعتباره السيناريو الأساسي، وهو ما يطرح سؤالًا محرجًا يخيّم على الأسبوع المقبل من اجتماعات وتصريحات البنوك المركزية: ما المشكلة التي يُفترض أن يستهدفها هذا الرفع أصلًا؟

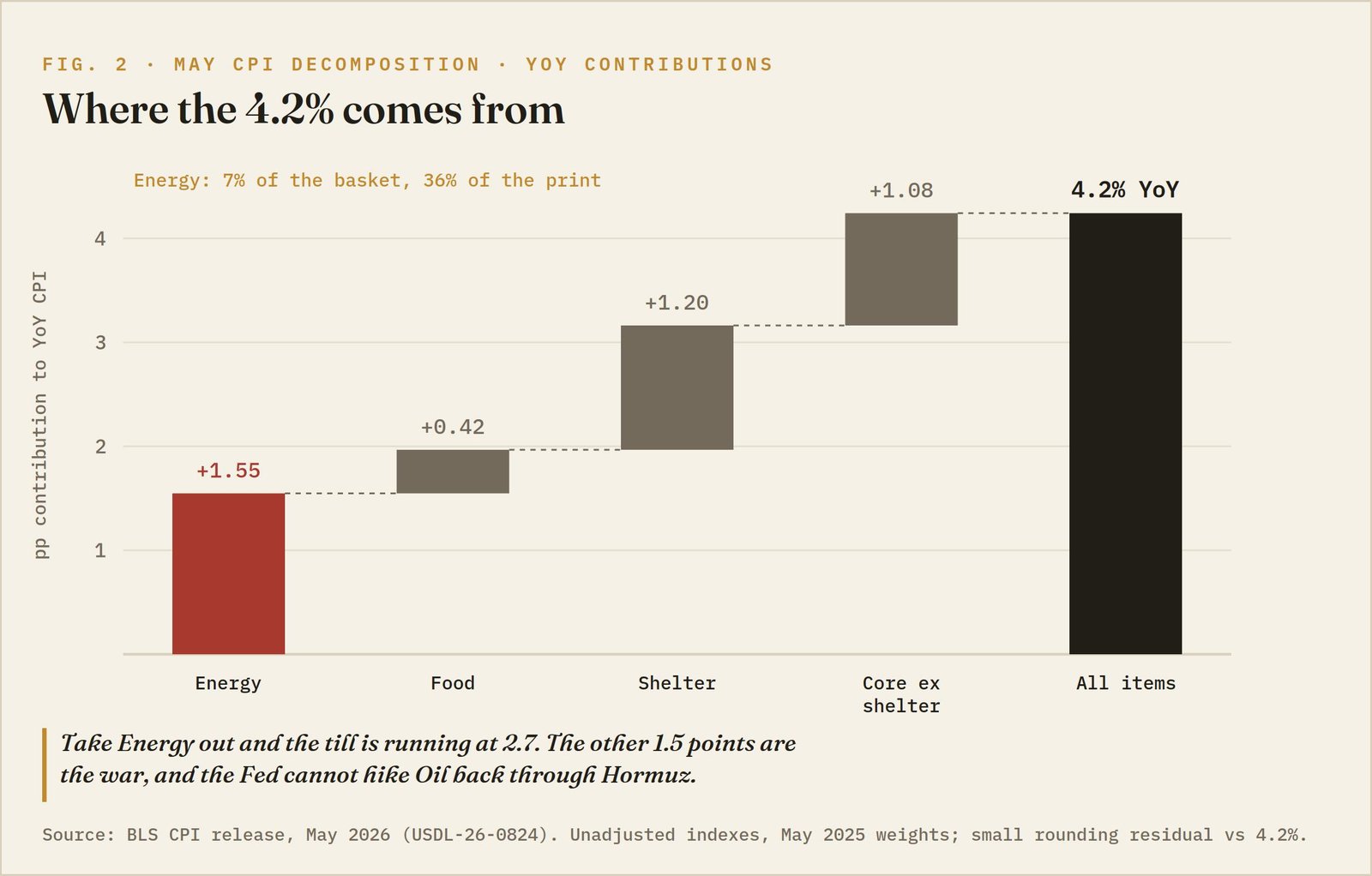

ضريبة الحرب تقوم بالعمل الشاق

ارتفعت أسعار الطاقة بنسبة 3.9% في مايو بعد زيادة بلغت 3.8% في أبريل وقفزة حادة وصلت إلى 10.9% في مارس، وهو الشهر الذي دفعت فيه الضربات الأمريكية والإسرائيلية المشتركة على إيران أسعار النفط إلى أعلى مستوياتها منذ عام 2022. وارتفعت أسعار البنزين بنسبة 7% على أساس شهري، وأصبحت أعلى بنسبة 40.5% مقارنة بمستوياتها قبل عام. كما ارتفعت أسعار زيت الوقود بنسبة 58.9% على أساس سنوي، بينما سجلت السلع المرتبطة بالطاقة ككل زيادة سنوية بلغت 40.6% مقارنة بشهر مايو/أيار من العام الماضي. ومع استمرار إغلاق مضيق هرمز، واستقرار خام غرب تكساس الوسيط (WTI) فوق 90 دولارًا للبرميل، واقتراب خام برنت من 97 دولارًا، تبدو ملامح بند الطاقة في بيانات يونيو وكأن جزءًا كبيرًا ولم تصمد الهدنة التي تم الاتفاق عليها يوم الثلاثاء سوى ليوم واحد تقريبًا. ففي صباح الأربعاء، حذرت واشنطن طهران من أنها ستدفع ثمن التراجع عن الاتفاق، وقبل الساعة 16:00 بتوقيت غرينتش بقليل، تعهد الرئيس الأمريكي دونالد ترامب بتوجيه ضربة جديدة وقوية لإيران قبل نهاية اليوم، في وقت بدا فيه مصير الاتفاق نفسه موضع شك كبير. وقد أعادت الأسواق تسعير مخاطر التصعيد لحظة بلحظة. أما الكهرباء، وهي القناة الأبطأ لانتقال ضغوط الطاقة إلى المستهلكين، فقد ارتفعت أسعارها بنسبة 5.9% على أساس سنوي، ومن المرجح أن تواصل الارتفاع تدريجيًا مع انتقال تكاليف الوقود المرتفعة إلى تعرفة المرافق والخدمات العامة.

التضخم الأساسي يهمس بتدمير الطلب

لكن بمجرد استبعاد أثر الطاقة، فقد ارتفع بند السكن بنسبة 0.3% فقط، أي نصف الوتيرة المسجلة في أبريل. كما تراجعت خدمات النقل بنسبة 0.6% خلال شهر ارتفعت فيه أسعار البنزين بنسبة 7%، وهي نتيجة لا تعكس انتقال ضغوط التكاليف إلى المستهلكين، بل تعكس على الأرجح تراجع الإنفاق الاستهلاكي. وفي أماكن أخرى من سلة التضخم، انخفضت أسعار التأمين على المركبات بنسبة 1.7%، وتراجعت المفروشات المنزلية بنسبة 0.6%، فيما انخفضت أسعار السيارات الجديدة بنسبة 0.3%. أما السلع الأساسية ككل فسجلت انكماشًا شهريًا، بينما بلغ معدل ارتفاعها السنوي 1.1% فقط. وتبقى أسعار تذاكر الطيران القناة الواضحة الوحيدة التي تظهر انتقال ضغوط الطاقة إلى الاقتصاد الأوسع، إذ ارتفعت بنسبة 2.7% للشهر الثالث على التوالي، وبنسبة 26.7% على أساس سنوي، مع انعكاس ارتفاع تكاليف وقود الطائرات على أسعار التذاكر.

في المقابل، ارتفعت أسعار الغذاء بنسبة متواضعة بلغت 0.2%، رغم أن بعض البنود تشهد زيادات مؤلمة بالفعل، حيث ارتفعت أسعار القهوة بنسبة 17.5% على أساس سنوي، بينما صعدت أسعار لحوم الأبقار بنسبة 12.9%، ما يترك أثرًا ملموسًا على فاتورة التسوق. ويرى المتشددون أن صدمات الطاقة تحتاج إلى نحو فصلين ماليين حتى تنتقل بالكامل إلى قطاع الخدمات. وربما يكون ذلك صحيحًا. لكن بعد ثلاثة أشهر من بدء الصدمة، لا توجد سوى قناة واحدة مؤكدة لهذا الانتقال حتى الآن، بينما تشير بقية مكونات التضخم الأساسي إلى مستهلك يتعرض لضغوط متزايدة، لا إلى نشوء حلقة تضخمية مدفوعة بالأجور والأسعار.

وورش يرث اختبار تريشيه

ظل سعر الفائدة على الأموال الفيدرالية عند 3.50% إلى 3.75% منذ ديسمبر/كانون الأول، ويرأس كيفن وورش أول اجتماع للجنة السوق المفتوحة الفيدرالية (FOMC) يومي الثلاثاء والأربعاء المقبلين، مع القرار ومؤتمره الصحفي الأول في 17 يونيو/حزيران. كانت اللجنة التي ورثها تميل إلى التشديد قبل وصوله: كشفت محاضر أبريل/نيسان عن انقسام نادر 8-4 حول ميل البيان للتيسير، مع استعداد معظم المشاركين لاعتبار الزيادات مناسبة إذا ظل التضخم فوق المستهدف البالغ 2%. لقد صوت سوق السندات مسبقًا. ويظل عائد سندات الخزانة الأمريكية لأجل عامين فوق مستوى 4%، متجاوزًا بشكل مريح الحد الأعلى للنطاق المستهدف لأسعار الفائدة. كما لا يزال السوق يسعّر إلى حد كبير احتمال رفع الفائدة بمقدار 25 نقطة أساس في ديسمبر، رغم أن القراءة الأضعف للتضخم الأساسي اليوم قلّصت هذه الاحتمالات بشكل طفيف. كما منح تقرير الوظائف غير الزراعية (NFP) الذي جاء أقوى من المتوقع يوم الجمعة الماضية صناع السياسة النقدية المتشددين مزيدًا من المبررات لدعم موقفهم.

لكن المقارنة الأكثر إحراجًا تكمن أمام الأنظار مباشرة. فمن المتوقع أن يقوم البنك المركزي الأوروبي (ECB) برفع أسعار الفائدة يوم الخميس، رغم مواجهته صدمة النفط نفسها، وفي ظل مؤشرات مماثلة على تباطؤ الطلب. وتعيد هذه الخطوة إلى الأذهان آخر مرة أقدم فيها بنك مركزي رئيسي على رفع الفائدة في خضم صدمة نفطية مدفوعة بعوامل العرض، عندما رفع البنك المركزي الأوروبي الفائدة في يوليو 2008. وهي خطوة لم تُثبت الأحداث لاحقًا أنها كانت قرارًا موفقًا. ويواجه كيفن وورش تحديًا إضافيًا يتمثل في وجود بيت أبيض يدفع علنًا باتجاه خفض أسعار الفائدة، ما يحول اجتماعه الأول على رأس الاحتياطي الفيدرالي إلى اختبار لاستقلاليته. فالرئيس الذي جاء إلى المنصب بدعم من هذه الإدارة قد لا يملك ترف الظهور بمظهر المتساهل، بغض النظر عما تقوله بيانات التضخم الأساسي. أما أقوى ورقة بيد المعسكر المتشدد فقد تصل يوم الجمعة عند الساعة 14:00 بتوقيت غرينتش، مع صدور نتائج استطلاع جامعة ميشيغان (UoM) المحدث لتوقعات الأسر بشأن التضخم. وقد سجل مقياس توقعات التضخم لعام واحد 4.8% في القراءة السابقة. وتكتسب هذه البيانات أهمية خاصة لأن صناع السياسة النقدية المهتمين بالحفاظ على مصداقية البنك المركزي لا يبنون قراراتهم على قراءة التضخم الحالية فحسب، بل يركزون بدرجة أكبر على توقعات التضخم المستقبلية لدى المستهلكين، باعتبارها العامل الذي تسعى السياسة النقدية إلى ترسيخه والسيطرة عليه.

وهنا تدخل السياسة في حلقة تناقض واضحة. فالإدارة الأمريكية التي تطالب بخفض أسعار الفائدة هي نفسها الإدارة التي تلوّح بشن ضربات جديدة على إيران، وهي العامل الأكبر وراء صدمة الطاقة التي تغذي التضخم وتجعل خفض الفائدة أكثر صعوبة. وقد اختزل يوم الأربعاء هذه المفارقة في جلسة تداول واحدة. ففي الوقت الذي أشارت فيه القراءة الأضعف للتضخم الأساسي إلى أن الاحتياطي الفيدرالي قد يمتلك هامشًا أكبر للتحلي بالصبر، جاء الرئيس الأمريكي بعد ساعات قليلة فقط ليعيد تسعير علاوة المخاطر المرتبطة بالحرب، وهي العلاوة التي قد تدفع قراءة التضخم الرئيسية المقبلة إلى مزيد من الارتفاع. وبذلك يجد كيفن وورش نفسه أمام معضلة معقدة: فهناك دعوات لتخفيف السياسة النقدية في وقت تساهم فيه سياسات الإدارة نفسها في تغذية الصدمة التضخمية التي تجعل هذا التخفيف أكثر صعوبة. فالاحتياطي الفيدرالي يستطيع التحكم في سعر المال من خلال أسعار الفائدة، لكنه لا يستطيع التحكم في احتمالات اندلاع الضربات العسكرية. وفي الوقت الراهن، يبدو أن العامل الثاني يلعب دورًا أكبر في تحديد مسار الأسعار في الولايات المتحدة من العامل الأول.

الدولار يتلقى القراءة باعتبارها أقل تشددًا

وصل مؤشر الدولار الأمريكي (DXY) إلى حاجز 100.00 قبل دقائق من صدور البيانات الساعة 12:30 بتوقيت جرينتش، ثم تراجع إلى أدنى مستوياته خلال الجلسة بنحو 30 نقطة دون هذا المستوى عقب صدور القراءة الأضعف للتضخم الأساسي، لكن المؤشر أمضى بقية جلسة نيويورك مستعيدًا خسائره على مرحلتين واضحتين. وكانت المرحلة الأولى طبيعية إلى حد كبير، إذ بدأ المشترون في اقتناص الانخفاضات ودفع المؤشر للارتفاع من القيعان المسجلة قبل أن يقترب حتى من أول منطقة دعم فنية مهمة، وبعبارة أخرى، بدا أن السوق غير مستعد للتخلي بسهولة عن رهانات التشديد النقدي التي تراكمت على مدى الأسابيع الستة الماضية بسبب قراءة واحدة فقط للتضخم الأساسي جاءت أضعف من المتوقع.

المرحلة الثانية كانت الحرب: خلال دقائق من تعليقات ترامب التصعيدية، ارتفع المؤشر عموديًا، مستعيدًا الحاجز ليجلس مستقرًا إلى أعلى قليلاً خلال اليوم، والشمعة اليومية كما هي تظهر ظلًا سفليًا بالكامل. ارتفع المؤشر من دون 98.00 في منتصف مايو/أيار، وتجاوز تجمع المتوسطات المتحركة الأسية 50 و200 عند 99.00، وتوقف هذا الأسبوع قبل القمم الربيعية، وتبقى قمة أبريل/نيسان فوق 100.50 مستوى المقاومة الرئيسي التالي. وكانت القراءة الأضعف للتضخم الأساسي أفضل ورقة امتلكها الدببة هذا الأسبوع، لكنها لم تمنحهم سوى بضع ساعات من السيطرة. الدولار مدفوع الآن بمحركين، رفع الفائدة في ديسمبر/كانون الأول الذي ترفض الأسواق استبعاده، وعلاوة حرب تتجدد مع كل عنوان إخباري جديد. ولهذا السبب، لا يزال الزخم الداعم للدولار قائمًا حتى الآن.

المستويات والاتجاه

المستوى 100.00 محوري. فرفض السوق لهذا المستوى يوم الأربعاء يمنح الدببة أفضلية فنية على المدى القصير، بينما يحتاج الثيران إلى استعادة التداول فوقه والإغلاق اليومي أعلاه قبل الحديث عن استهداف قمة أبريل/نيسان. فوقها، تبرز منطقة 100.50 باعتبارها سقف الحركة الصعودية المسجل خلال الربيع. كما أن الإغلاق اليومي فوق هذا المستوى، بالتزامن مع صدور بيانات تضخمية أو اقتصادية قوية، قد يدفع الأسواق إلى تسعير رفع الفائدة المتوقع في ديسمبر بوتيرة أسرع، بل وقد يفتح الباب أمام الحديث عن رفع ثانٍ للفائدة خلال عام 2026. أما على الجانب الهبوطي، فيمثل مستوى 99.50 أول منطقة دعم مهمة، بينما يشكل مستوى 99.00 خط الدفاع الرئيسي للثيران، حيث يتواجد المتوسطان المتحركان الأسيان لـ50 و200 يوم أسفل قاعدة الاختراق الصعودي المسجلة في أوائل يونيو. وفي حال فقدان مستوى 99.00 والإغلاق اليومي دونه، فقد تبدأ العلاوة السعرية المرتبطة بتوقعات رفع الفائدة، والتي تراكمت منذ منتصف مايو، في التآكل، ما قد يدفع المؤشر للعودة نحو منطقة 98.00.

وطالما ظل مستوى 99.00 صامدًا، تبقى الكفة مائلة لصالح المزيد من الصعود، وتظل التراجعات فرصًا للشراء. يمكنك أن تعتقد أن رفع الفائدة في ديسمبر/كانون الأول يستهدف النوع الخطأ من التضخم، وفي الوقت نفسه الإقرار بأن هذا السيناريو لا يزال مُسعّرًا في الأسواق بالفعل. كما أن المحفز التالي يميل إلى الجانب المتشدد. فمن المقرر صدور مؤشر أسعار المنتجين (PPI) يوم الخميس عند الساعة 12:30 بتوقيت غرينتش، وسط توقعات بارتفاعه إلى 6.4% على أساس سنوي مقارنةً بـ 6% سابقًا، وذلك بعد قفزة شهرية بلغت 1.4% في أبريل. وهنا يكمن جوهر هذه المناقشة بأكملها. فوجود تضخم المنتجين فوق 6% في الوقت الذي يبلغ فيه التضخم الأساسي للمستهلكين 2.9% هو الفجوة التي يدور حولها الجدل الحالي بشأن مسار التضخم والسياسة النقدية. وسوف تجيب بيانات الخميس عن السؤال الوحيد الذي تركته بيانات التضخم الاستهلاكي دون إجابة: هل تؤكد ضغوط الأسعار عند مستوى المنتجين ما تشير إليه أسعار الطاقة، أم لا؟ وهذه هي الحلقة الثانية من القصة.

الرسم البياني لمؤشر الدولار الأمريكي DXY إطار 15 دقيقة